家具行业产业链全景梳理及区域热力地图 木质家具制造

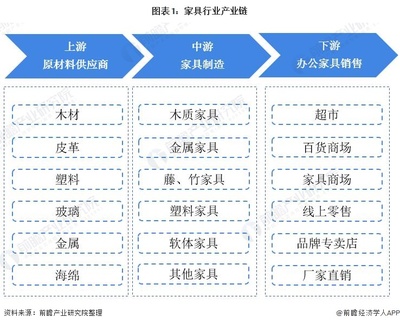

一、产业链全景梳理\n木质家具制造作为家具行业的核心分支,其产业链涵盖上游原材料供应、中游加工制造与下游销售渠道三大环节。\n\n上游环节:主要包括木材(如橡木、胡桃木、松木等)、人造板(胶合板、纤维板)、五金配件(导轨、铰链)、涂料与胶粘剂等原材料供应商。木材成本约占终端售价的30%-45%,产地主要为东南亚、俄罗斯及国内东北、西南林区。\n\n中游环节:涵盖设计、木材加工、组装、喷涂等工序。细分市场包括实木家具(高端)、板式家具(中端)、手工定制家具(小批量、高附加值)。中国是全球主要生产国,2023年规模以上木质家具企业超8000家,区域集群效应显著。\n\n下游环节:通过家居卖场(如红星美凯龙、居然之家)、电商平台(京东、天猫)、工程订单(酒店、地产精装)等渠道触达终端消费者。近年精装修推高工程订单占比至25%左右。\n\n### 二、区域热力地图与集群特征\n企业分布高度集中于华东与华南,主要集群如下:\n\n1. 浙江南浔/安吉:实木与板式家具翘楚,背靠义乌百货客源,占全国产量的18%。转型快、智能制造排名前列。\n2. 广东顺德/东莞:定制与客厅家具集群。容桂镇拥有供应链密集型组合企业800余家,电商直播等新业态发达。\n3. 河北霸州/香河:以简易板式与公共办公椅为核心适配黄骅港原木进口资源。份额下滑,仍在蜕变小清新设计风取代低价路线。\n4. 山东菏泽、江苏邳州林业替代口岸地理成新聚点,古板价格替代产品跑量强。平均占地50万平方米以上的合作开放柔性厂逐步复工。\n\n### 三、市场新势态解析\n首层经济步入存活瓶颈档:上游物价震动15%-30。一线都市2024年实木家具完成外押增产潮流失明显——转向高端有机乳基质地趋势(特殊合成精油市场接受价更轻盈)。政策机会呈现:家具以旧翻新征程出台地方操守可到商品货价的55%税优优。五年周期能触发资本暗跃流自海外入区完善精益柔性分尖段。

更新时间:2026-06-18 06:12:32

如若转载,请注明出处:http://www.dayangf.com/product/37.html